| Новости :: Десять заповедей :: Диалоги :: Семья :: Спасение в XXI в. :: Церковный этикет :: Духовная литература :: ГРЕХИ |

| Статьи :: Видео :: Фотогалерея :: Азбука Православия :: Церковные Деятели :: О нас |

|

|

20.05.2026

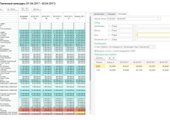

В условиях рыночной конкуренции точность управленческих данных становится критическим фактором успеха бизнеса. Директ-костинг — это метод калькулирования себестоимости, который разделяет затраты на переменные и постоянные, позволяя менеджерам анализировать маржинальность продуктов и принимать обоснованные решения о ценообразовании, ассортименте и объёмах производства. Директ костинг в современных системах управленческого учёта помогает компаниям видеть реальную финансовую картину и оперативно реагировать на изменения рыночной конъюнктуры. В этой статье рассмотрим принципы метода, преимущества внедрения и практические рекомендации для применения в бизнесе. Что такое директ-костингЭто система управленческого учёта с фокусом на поведении затрат:

Преимущества использования директ-костингаВнедрение метода даёт руководству ряд практических выгод:

Ключевые показатели директ-костингаМетод опирается на несколько фундаментальных метрик:

Области применения методаДирект-костинг востребован в различных управленческих задачах:

Ограничения и риски методаПри использовании директ-костинга важно учитывать следующие аспекты:

Как внедрить директ-костинг в компанииПошаговый подход к реализации метода:

ЗаключениеДирект-костинг — это мощный инструмент управленческого анализа, который помогает бизнесу видеть истинную экономику операций и принимать решения на основе маржинальности, а не усреднённой себестоимости. Грамотное внедрение метода требует чёткой классификации затрат, качественных данных и вовлечённости руководства, но окупается повышением прозрачности, гибкости и обоснованности управленческих решений. Используйте специализированные платформы для автоматизации расчётов, регулярно пересматривайте допущения и обучайте команду — и директ-костинг станет надёжным компасом в навигации по сложному рынку. Похожие материалы:

Занимаясь бизнесом, каждый предприниматель сталкивается с необходимостью следить за ситуацией на международном финансовом рынке. Это помогает ориентироваться относительно курсов ва...

Занимаясь бизнесом, каждый предприниматель сталкивается с необходимостью следить за ситуацией на международном финансовом рынке. Это помогает ориентироваться относительно курсов ва...

Многие военнослужащие сейчас нуждаются в собственной недвижимости, так как общежития давно переполнены, а ведомственного жилья хватает не всем. Особенно остро данная проблема с...

Многие военнослужащие сейчас нуждаются в собственной недвижимости, так как общежития давно переполнены, а ведомственного жилья хватает не всем. Особенно остро данная проблема с...

В наши дни возможностей заработать довольно много. Многие пробуют свои силы на бирже. Другие ищут иные пути в Интернете. Но без определённых знаний, свежей информации вы не сможете...

В наши дни возможностей заработать довольно много. Многие пробуют свои силы на бирже. Другие ищут иные пути в Интернете. Но без определённых знаний, свежей информации вы не сможете...

В условиях стремительной глобализации экономики и интеграции мировых рынков капитала унификация правил ведения бизнеса становится критически важной для привлечения инвестиций и обе...

В условиях стремительной глобализации экономики и интеграции мировых рынков капитала унификация правил ведения бизнеса становится критически важной для привлечения инвестиций и обе...

Управление денежными потоками — одна из ключевых задач финансового менеджмента, от которой зависит платёжеспособность и устойчивость компании. платежный календарь представляет собо...

Управление денежными потоками — одна из ключевых задач финансового менеджмента, от которой зависит платёжеспособность и устойчивость компании. платежный календарь представляет собо...

|

| © bgm.org.ru - Православная жизнь, 2012-2026 | |

| Новости | Статьи | Азбука православия| Актуально | Контакты | |